Строительная отрасль-2017: взлеты и падения по данным РАСК

Рейтинговое агентство строительного комплекса (РАСК) продолжает делиться с читателями независимого электронного журнала «ГеоИнфо» аналитическими материалами по ситуации на строительном рынке России.

В данной статье проанализированы объемы строительных работ в первом полугодии 2017 года, ситуация с кредитованием отрасли, количество банкротств. Отдельное внимание уделено роли госзаказа.

Как отмечается в статье, в строительной отрасли прекратился 15-ти квартальный тренд на снижение объемов работ. При этом показатели первых двух месяцев третьего квартала демонстрируют темпы роста на уровне чуть более 7%.

ИКСО

Оценка состояния строительной отрасли сразу по ряду индикаторов – очень трудоемкий процесс, особенно в разрезе всех субъектов страны сразу. В связи с этим, Рейтинговым агентством строительного комплекса (РАСК) в 2014 году был разработан специальный Индекс конкурентоспособности строительной отрасли (ИКСО). Индекс рассчитывается раз в полугодие с различной степенью детализации: страна – федеральный округ – регион.

В ИКСО учитываются как основные статистические показатели, такие как объемы работ и ввода жилья, так и показатели, основанные на наших внутренних базах данных, включая общее число профессиональных застройщиков, объем заключенных госконтрактов, доступность кредитных ресурсов, число обанкротившихся компаний и т.д.

В соответствии с методологией РАСК, выделяются следующие уровни ИКСО:

- «Хорошая конкурентоспособность» (значение индекса более 600);

- «Удовлетворительная конкурентоспособность» (значение индекса 400–599);

- «Низкая конкурентоспособность» (значение индекса ниже 400).

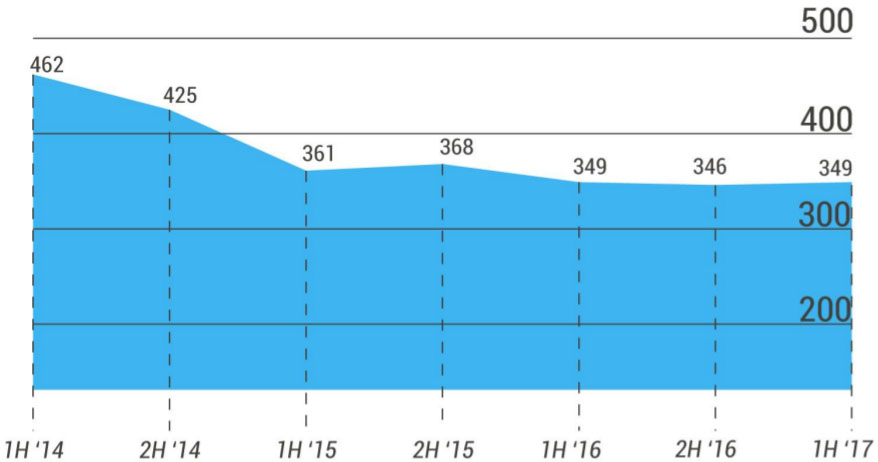

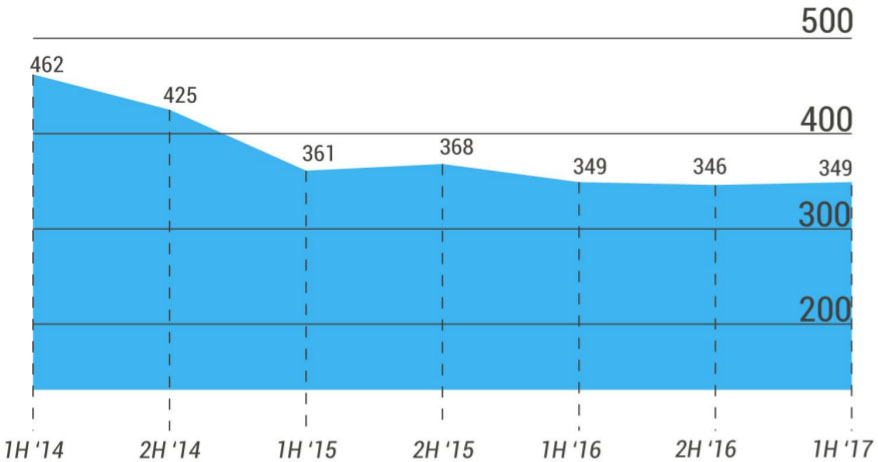

По итогам января – июня 2017 года ИКСО России вырос на три пункта. Он достиг 349 пунктов, остановив тренд на падение, наблюдавшийся со второй половины 2015 года. На рисунке 1 отчетливо видно наступление кризиса в стране. На текущий момент можно констатировать, что основные отраслевые показатели зафиксировались на относительно низких уровнях и есть некоторые предпосылки к планомерному росту.

Пример ИКСО регионов

По итогам полугодия ИКСО снизился в 14 субъектах Российской Федерации, повысился в 64 субъектах, остался без изменений – в 4 регионах. Так же увеличилось число регионов в группе с удовлетворительным уровнем конкурентоспособности. Их число возросло с 17 до 20. При этом Москва остается единственным регионом, который входит в группу с хорошей конкурентоспособностью. На фоне снижения в столице объемов ввода жилья, по остальным показателям она продемонстрировала либо значения на уровне среднероссийских, либо лучшие. Оставшиеся 64 региона попали в группу с низким уровнем конкурентоспособности.

На рисунке 2 представлена динамика ИКСО Московской области и Центрального федерального округа. Как видно из графика, значения Московской области всегда были выше среднего значения по ЦФО, что во многом говорит о более высоком уровне конкурентоспособности области относительно соседних регионов округа, естественно, за исключением Москвы. Область стабильно находится в ТОП-5 субъектов страны по значению ИКСО.

Интерпретация ИКСО

Несмотря на то, что объемы строительных работ в прошедшем полугодии снизились на 6,7%, достигнув отметки в 119 млрд рублей, объем ввода жилья сохранился на уровне 2,9 млн квадратных метров. Отдельного внимания заслуживает и существенный рост заключенных в регионе за рассматриваемый период государственных контрактов – на 64%, объем которых достиг показателя в 98,2 млрд рублей. Данное повышение дает основания полагать, что строительная отрасль региона будет обеспечена объемами работ на будущие периоды.

СТРОИТЕЛЬНАЯ ОТРАСЛЬ

Строительная отрасль по праву считается одной из крупнейших отраслей страны и составляет порядка 8% ВВП России, если считать с учетом сопутствующих видов деятельности. Поэтому так важен вопрос качества регулирования, создания для этого эффективных механизмов с учетом интересов всех участников рынка.

На текущий момент рынок состоит из более чем 200 тысяч компаний, причем преимущественно из представителей малого и среднего бизнеса – 97%.

Строительные работы

Первое, что отличает прошедшее полугодие от прошлых лет – остановилось 15-ти квартальное снижение объемов работ в строительной отрасли. По итогам полугодия этот показатель составил 2,46 трлн рублей. Конечно, рост несущественный – всего 0,2% и во многом связан с низкой базой прошлых лет, но в любом случае данный фактор является положительным. Кроме того, можно отметить, что позитивная динамика сохраняется в июле и августе. Рост объемов в эти месяцы составил около 7% относительно показателя прошлого года. Главным драйвером роста должен послужить государственный заказ. Объем контрактов, заключенных в первом полугодии, увеличился на 15% к аналогичному периоду прошлого года и составил 2,17 трлн рублей против 1,89 трлн рублей годом ранее (рис. 3).

Кредитование отрасли

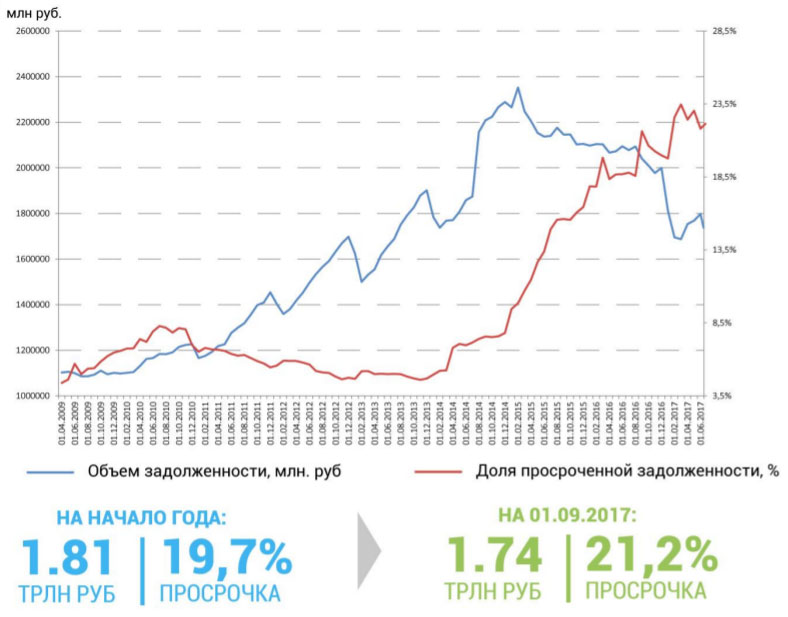

Ситуация с кредитованием строительной отрасли более тревожная. Мы видим краткосрочное улучшение ситуации по просроченной задолженности во втором квартале, но в летние месяцы уровень просрочки опять увеличился и по состоянию на 01.09 составил 21,2% против 19,7% на начало года (рис. 4.).

Доступ строительных организаций к кредитным средствам является проблемой системного характера. Строительная отрасль остается низкопривлекательной для банковских структур: доля отрасли в общем портфеле банков снижается в среднем на 0,04 п.п. в месяц. Начиная с сентября 2014 года вклад строительной отрасли в общий портфель кредитов снизился с 10% до 7%. При этом ситуация на текущий момент представляет собой некоторый замкнутый круг: удорожание кредитов – компании не справляются с обязательствами, снижается спрос на кредитование – рост просроченных платежей – удорожание кредитов и так далее. Причем, во многом снижение общих объемов кредитования искусственно увеличивает долю проблемных кредитов.

Банкротства в отрасли

По нашим данным, в отрасли сейчас присутствует кризис неплатежей, причем как по кредитным обязательствам, так и по взаиморасчетам между контрагентами. Особенно это заметно при рассмотрении динамики числа поданных заявлений о начале процедуры банкротств. Данный показатель сильно коррелирует с уровнем неплатежей в отрасли. Если принять за основу весь строительный рынок, включая все подрядные организации, то мы на текущий момент видим неутешительную статистику. На рисунке 5 представлены данные по банкротствам за первые полугодия: в 2015 году – порядка 870 компаний, в 2016 год – уже 1608, за первое полугодие 2017 года – 1287. И это только те случаи, которые непосредственно дошли до судебных выяснений.

Прогнозы

Если говорить о прогнозах, то уже сейчас можно констатировать, что меняется само понятие погашения задолженности. Строительство, возможно, как ни один другой сектор экономики страны зависит от заказа со стороны государства. Во многих случаях выполнением одного контракта выстраивается целая цепочка подрядчик – субподрядчик и так далее. Таким образом, колоссальная доля компаний отрасли занята непосредственно на выполнении госзаказа. В мае этого года был принят закон, который устанавливает срок оплаты по государственным контрактам в 30 дней со дня подписания актов о приемке работ. На первый взгляд инициатива нужная – зачастую по госконтрактам устанавливаются кабальные условия договоров, по которым в некоторых случаях оплата производится спустя год-два. Однако уже сегодня можно констатировать, что в некотором роде поменялась схема взаимоотношений заказчика и поставщика. Камнем преткновения становится как раз момент подписания актов. Заказчик просто под различными предлогами не принимает работы и всячески откладывает момент подписания. Все заканчивается судебными делами, однако при этом самого факта несвоевременной оплаты не фиксируется. Соответственно вся цепочка субподрядчиков находится в подвешенном состоянии до момента подписания заказчиком актов. И в данном случае под удар в первую очередь попадают представители МСП.

ГОСУДАРСТВЕННЫЙ ЗАКАЗ

Госзаказ в России

Учитывая структуру российской экономики, госзаказ играет важнейшую роль. Ежегодно общий уровень государственного заказа по всем секторам экономики страны находится в пределах 23-25 трлн рублей (без закрытых статей). При этом доля строительства колеблется по объему от 24 до 27%, а с учетом смежных отраслей доля этого сектора оценивается в 40%. В первом полугодии текущего года доля строительства составила 19,3%, однако, как известно, основной объем приходится на второе полугодие.

Госзаказ в строительстве

Непосредственно в строительном госзаказе последние два года наблюдался некоторый спад: в 2015 году объем закупок составлял 6,5 трлн рублей, в 2016 произошло снижение на 11%, до показателя в 5,8 трлн рублей.

Если говорить о прошедшем полугодии, то наблюдается положительный тренд: если в 2015 и 2016 году в первом полугодии объем составил 1,9 трлн рублей, то в 2017 уже наблюдалось увеличение данного показателя на 15,8%, до 2,2 трлн рублей (см. рис. 3).

Отметим, что госзаказ на 30% состоит из контрактов, заключенных в соответствии с 44-ФЗ, на 70% - с 223-ФЗ. И, как мы видим, данное соотношение стабильно при рассмотрении годового объема закупок.

Источники финансирования в 44-ФЗ

Интересно посмотреть на структуру источников финансирования в разрезе уровня бюджета. Наибольшую долю составляет региональный бюджет – практически 47%. Далее идет федеральный бюджет – чуть более 29%. Замыкает тройку – муниципальный – доля 24%.

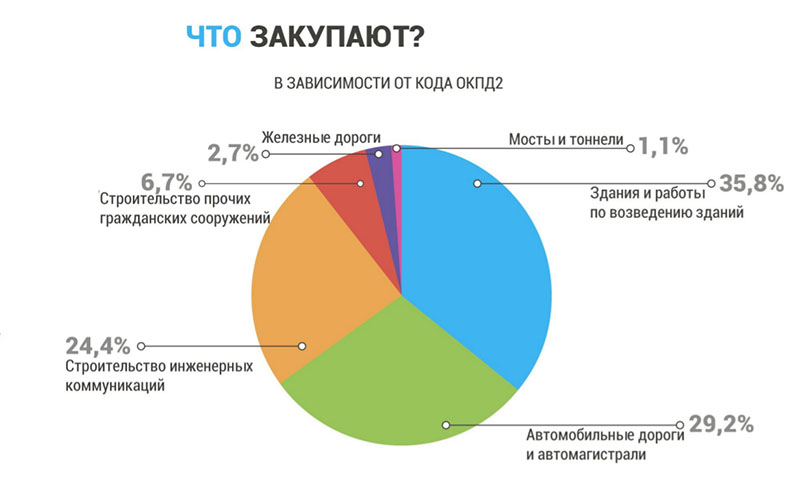

Аналитиками РАСК выделены и основные сегменты строительных закупок продукции по видам деятельности (ОКПД). Прежде всего, интересно то, что более трети приходится на строительство зданий. По нашим оценкам, это самый конкурентный сегмент и на него приходится 60% всех поставщиков. Специализированное строительство (дороги, инженерные системы, трубопроводы и так далее) имеет гораздо более низкий уровень конкуренции исполнителей (рис. 6).

Распределение в зависимости от стоимости

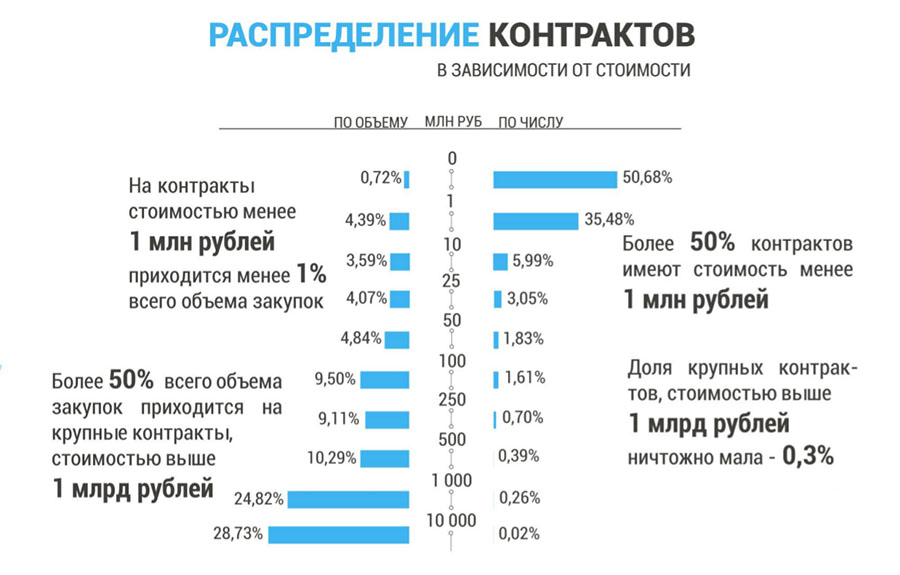

На рисунке 7 представлен график распределения контрактов в зависимости от их стоимости. Из него видно, что 50% всех контрактов имеют стоимость до 1 млн рублей и формируют менее 1% от общего объема закупок. С другой стороны, всего 600 контрактов сформировали более 53% всего объема рынка государственного заказа в строительстве.

Заключение

На сегодняшний день можно констатировать, что прекратился 15-ти квартальный тренд на снижение объемов работ в строительной отрасли. Этому послужило увеличение объемов в мае и июне на 3,8 и 5,3% соответственно. Показатели первых двух месяцев третьего квартала демонстрируют уже хорошие темпы роста – чуть более 7%.

Основным драйвером отрасли послужит государственный заказ – рост объемов заключенных контрактов составил 15%. Однако на фоне роста объемов произошло резкое снижение по числу контрактов, что в последствии сказалось на распределении работ среди разных категорий бизнеса. МСП в данном случае находится в наименьшем выигрыше.

Журнал остается бесплатным и продолжает развиваться.

Нам очень нужна поддержка читателей.

Поддержите нас один раз за год

Поддерживайте нас каждый месяц